дёҠеёӮе…¬еҸёзӣёе…ійўҶеҹҹеӨҙйғЁдјҒдёҡжҲ–з»ҶеҲҶйҫҷеӨҙд»·еҖјеҲӣз«ӢиғҪеҠӣејә�пјҢ�пјҢ�пјҢ�пјҢпјҢзӨҫдјҡеӯқйЎәеӨ§�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪҝз”ЁеҸӨжқҝзҡ„收е…ҘеҲ©ж¶ҰзӯүжҢҮж ҮдёҚеҸҜе‘Ёе…ЁжҚ•иҺ·дёҠеёӮе…¬еҸёзҡ„д»·еҖје’ҢдҪңз”Ё�гҖӮ��пјӣ�пјӣ�пјӣпјӣпјӣ2023е№ҙе№ҙжҠҘж•°жҚ®�пјҢ�пјҢ�пјҢ�пјҢпјҢеҖҹйүҙжө·еҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјү收е…Ҙжі•�пјҢ�пјҢ�пјҢ�пјҢпјҢжң¬жҠҘе‘ҠжөӢз®—еҗ„дёӘдёҠеёӮе…¬еҸёзҡ„еўһж·»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢжұҮжҖ»иҺ·еҫ—дёҠеёӮе…¬еҸёзҫӨдҪ“зҡ„з”ҹдә§жҖ»еҖј1�пјҢ�пјҢ�пјҢ�пјҢпјҢ并д»ҘжӯӨжқғиЎЎдёҠеёӮе…¬еҸёзҡ„з»ҸжөҺд»·еҖје’ҢзӨҫдјҡд»·еҖј�гҖӮ�гҖӮж•ҲжһңжҳҫзӨә�пјҢ�пјҢ�пјҢ�пјҢпјҢд»ҺеҜ№GDPеӯқйЎәзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸё2023е№ҙж•ҙе№ҙз”ҹдә§жҖ»еҖје…ұзәҰ16.6дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҚ жҳ”ж—¶еҗҚд№үGDPзҡ„12.8%�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝҷдёҖжҜ”дҫӢдёҺ规模д»ҘдёҠе·ҘдёҡдјҒдёҡзҡ„з”ҹдә§жҖ»еҖјеҚ жҜ”еҹәеҶ…жғ…еҪ“2�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҫзӨәдёҠеёӮе…¬еҸёеҜ№е®Ҹи§Ӯз»ҸжөҺдјҳејӮзҡ„д»ЈиЎЁжҖ§�гҖӮ�гҖӮд»ҺзӨҫдјҡеӯқйЎәзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢз”ҹдә§жҖ»еҖјдёӯ41%дёәеҠіеҠЁиҖ…й…¬йҮ‘гҖҒ6%дёәз”ҹдә§зЁҺиҙ№гҖҒ11%дёәзҙҜи®ЎжҠҳж—§гҖҒ42%дёәиҗҘдёҡеҲ©ж¶Ұ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёеҲӣз«Ӣзҡ„д»·еҖјдё»иҰҒеҗ‘еҠіеҠЁиҖ…гҖҒиӮЎдёңдёҫиЎҢдәҶйҰ–ж¬ЎеҲҶжҙҫ3�гҖӮ�гҖӮд»Һеўһж·»еҸ‘еҠЁзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢ2023е№ҙAиӮЎдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеҗҢжҜ”еўһж·»2.8%�пјҢ�пјҢ�пјҢ�пјҢпјҢеқҡжҢҒжӯЈеўһж·»�гҖӮ�гҖӮдҪҺдәҺеҗҢжңҹеҗҚд№үGDPзәҰ4.9%зҡ„еўһйҖҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢж—ўжңүдёҠеёӮе…¬еҸёз»“жһ„зү№зӮ№зҡ„зјҳж•…еҺҹз”ұ�пјҢ�пјҢ�пјҢ�пјҢпјҢд№ҹжңүдјҒдёҡи°ӢеҲ’еҺӢеҠӣеўһеӨ§зҡ„зјҳж•…еҺҹз”ұ�гҖӮ�гҖӮд»Һз»ҸжөҺжүҝеҺӢдёӢзҡ„дҪ“зҺ°зңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘е’Ңз”ҹдә§зЁҺеҮҖйўқеқҡжҢҒдәҶ6.2%е’Ң8.3%зҡ„й«ҳеўһйҖҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёж–Ҫеұ•дәҶе°ұдёҡзЁіеӣәеҷЁдҪңз”Ё�пјҢ�пјҢ�пјҢ�пјҢпјҢжңүеҠӣж”ҜжҢҒдәҶз»ҸжөҺзӨҫдјҡз”ҹй•ҝзЁіеӣәйҳөеҠҝ�гҖӮ�гҖӮ

дёҖгҖҒз”ҹдә§жҖ»еҖјжҜ”еҲ©ж¶ҰжҢҮж ҮиғҪжӣҙе‘Ёе…ЁжқғиЎЎдёҠеёӮе…¬еҸёзҡ„д»·еҖјеҲӣз«Ӣ

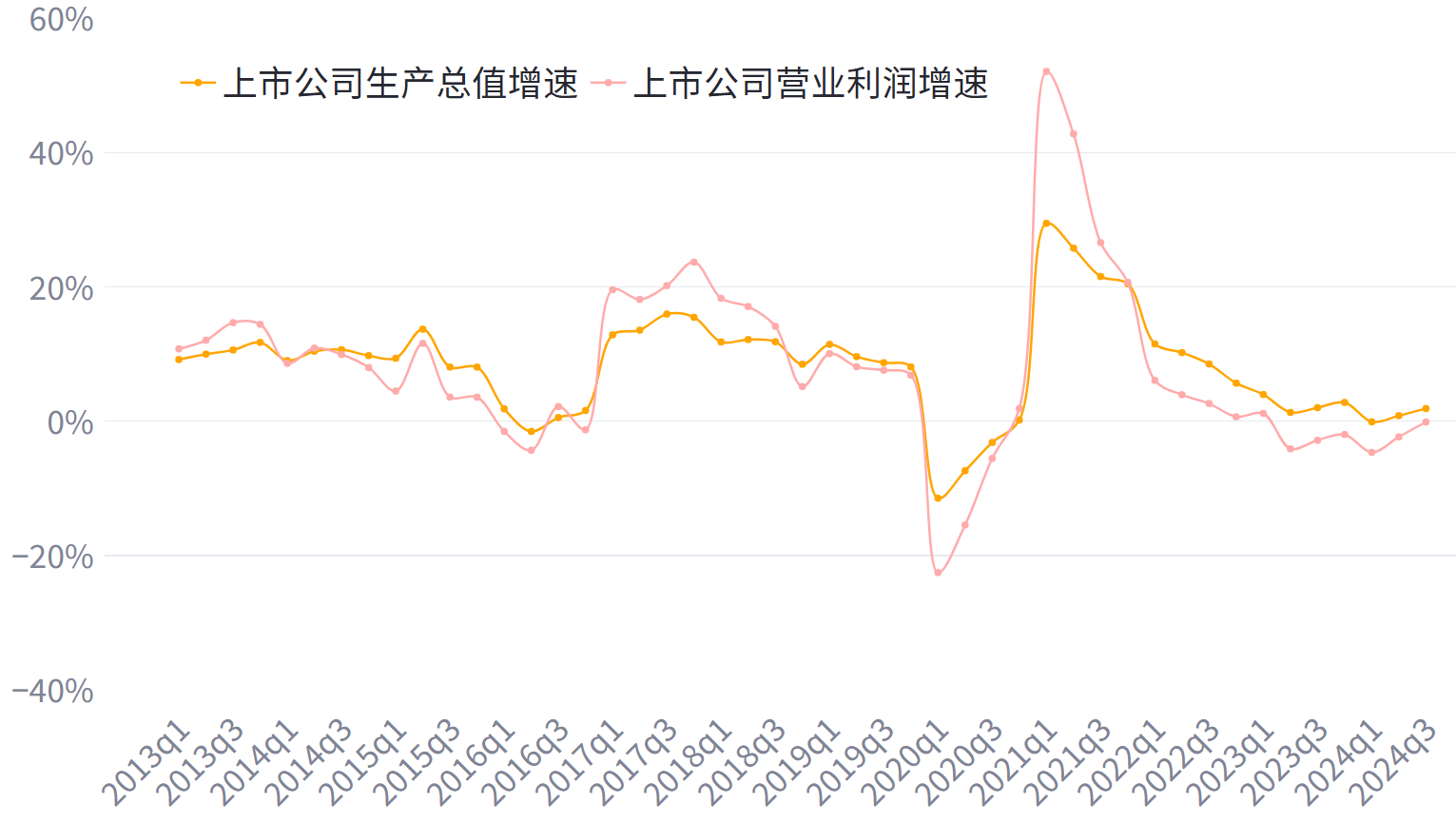

пјҲдёҖпјүдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјз”Ёд»ҘжқғиЎЎдёҠеёӮе…¬еҸёйқўеҗ‘ж•ҙдёӘзӨҫдјҡзҡ„д»·еҖјеҲӣз«ӢжҖ»йўқ�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜжө·еҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјүзҡ„еҸҜжҜ”жҢҮж Ү�пјҢ�пјҢ�пјҢ�пјҢпјҢеүҚиҖ…зәҰеҚ еҗҺиҖ…зҡ„13%�гҖӮ�гҖӮзҗҶи®әдёҠ�пјҢ�пјҢ�пјҢ�пјҢпјҢз”ҹдә§жҖ»еҖјж¶өзӣ–дәҶдёҠеёӮе…¬еҸёдёәеӨҡдёӘеҲ©зӣҠзӣёе…іиҖ…еҲӣз«Ӣзҡ„д»·еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢеҢ…жӢ¬е‘ҳе·ҘгҖҒж”ҝеәңгҖҒиӮЎдёңзӯү�пјҢ�пјҢ�пјҢ�пјҢпјҢзӣёиҫғдәҺеҲ©ж¶ҰиҝҷдёҖйқўеҗ‘иӮЎдёңзҡ„з®ҖеҚ•жҢҮж Ү�пјҢ�пјҢ�пјҢ�пјҢпјҢиғҪжӣҙе‘Ёе…ЁеҸҚеә”е…¶еҜ№зӨҫдјҡзҡ„з»јеҗҲеӯқйЎә�пјҢ�пјҢ�пјҢ�пјҢпјҢзңҹе®һеұ•зҺ°дёҠеёӮе…¬еҸёзҡ„з»ҸжөҺеӯқйЎәеәҰ�гҖӮ�гҖӮе®һи·өдёӯ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёж—ўжҳҜз»ҸжөҺзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�пјҢ�пјҢ�пјҢ�пјҢпјҢд№ҹжҳҜз»ҹи®Ўж ёз®—зҡ„дё»иҰҒж ·жң¬�пјҢ�пјҢ�пјҢ�пјҢпјҢе…¶з”ҹдә§жҖ»еҖјдёҺжө·еҶ…з”ҹдә§жҖ»еҖје…·жңүиҮӘ然зҡ„еҸҜжҜ”жҖ§�гҖӮ�гҖӮеҖҹйүҙGDP收е…Ҙжі•жөӢз®—дёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҫзӨә2023е№ҙAиӮЎжүҖжңүдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјзәҰ16.6дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҚ GDPзҡ„12.8%�пјҢ�пјҢ�пјҢ�пјҢпјҢжҜ”йҮҚеңЁиҝ‘10е№ҙе‘ҲзЁідёӯжңүеҚҮзҡ„жҖҒеҠҝ�пјҢ�пјҢ�пјҢ�пјҢпјҢе№ҙеқҮжҸҗеҚҮзәҰ0.1дёӘзҷҫеҲҶзӮ№пјҲи§Ғеӣҫ1пјү�гҖӮ�гҖӮ

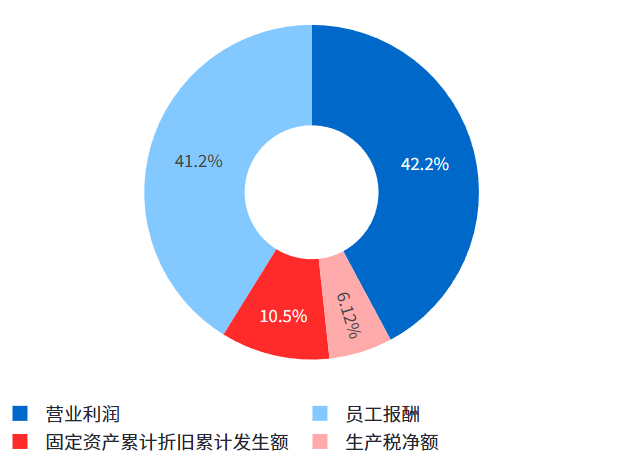

пјҲдәҢпјүдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјз”ұеҠіеҠЁиҖ…й…¬йҮ‘гҖҒз”ҹдә§зЁҺеҮҖйўқгҖҒзүўйқ иө„дә§жҠҳж—§гҖҒиҗҘдёҡеҲ©ж¶ҰеӣӣйғЁеҲҶз»„жҲҗ�пјҢ�пјҢ�пјҢ�пјҢпјҢиҗҘдёҡеҲ©ж¶ҰеҚ 40%е·ҰеҸі�гҖӮ�гҖӮ

д»Һз»„жҲҗзңӢпјҲи§Ғеӣҫ2пјү�пјҢ�пјҢ�пјҢ�пјҢпјҢд»Ҙ2023е№ҙеәҰдёәдҫӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢеңЁдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјдёӯ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘еҚ жҜ”41%�пјҢ�пјҢ�пјҢ�пјҢпјҢдё»иҰҒз”ұе‘ҳе·ҘдәәдёәгҖҒеҘ–йҮ‘гҖҒжҙҘиҙҙгҖҒжҙҘиҙҙгҖҒзҰҸеҲ©гҖҒдә”йҷ©дёҖйҮ‘еҸҠд»ЈжүЈд»Јзјҙзҡ„е°ҸжҲ‘з§Ғ家жүҖеҫ—зЁҺзӯүз»„жҲҗ�пјӣ�пјӣ�пјӣпјӣпјӣз”ҹдә§зЁҺеҮҖйўқеҚ жҜ”6%�пјҢ�пјҢ�пјҢ�пјҢпјҢдё»иҰҒз”ұдјҒдёҡеҗ‘ж”ҝеәңж”Ҝд»ҳзҡ„иҗҘдёҡзЁҺйҮ‘еҸҠйҷ„еҠ �пјҢ�пјҢ�пјҢ�пјҢпјҢжүЈйҷӨ收еҲ°зҡ„ж”ҝеәңжҙҘиҙҙз»„жҲҗ�пјӣ�пјӣ�пјӣпјӣпјӣзүўйқ иө„дә§жҠҳж—§еҚ жҜ”11%�пјҢ�пјҢ�пјҢ�пјҢпјҢеҸҚеә”зүўйқ иө„дә§йҖҡиҝҮз”ҹдә§еҺҶзЁӢиў«иҪ¬з§»еҲ°е…¶дә§еҮәдёӯзҡ„д»·еҖј�пјӣ�пјӣ�пјӣпјӣпјӣиҗҘдёҡеҲ©ж¶ҰеҚ жҜ”42%�пјҢ�пјҢ�пјҢ�пјҢпјҢеҸҚеә”дјҒдёҡдё»иҗҘиҗҘдёҡе’Ңе…¶д»–иҗҘдёҡзҡ„еҮҖ收зӣҠ�гҖӮ�гҖӮд»ҺеҲҶжҙҫзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјзҡ„еҲҶжҙҫеҺҶзЁӢдёӯ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘е’Ңз”ҹдә§зЁҺеҮҖйўқзҡ„дјҳе…Ҳзә§иҫғй«ҳ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҲ©ж¶Ұе®һеҲҷдёҠжҳҜдёҖдёӘвҖңеү©дҪҷд»·еҖјвҖқзңӢжі•�гҖӮ�гҖӮдҫӢеҰӮ�пјҢ�пјҢ�пјҢ�пјҢпјҢеӨ§йғҪдјҒдёҡзҡ„е‘ҳе·ҘдәәдёәжҢүжңҲи®ЎжҸҗгҖҒжҢүжңҲеҸ‘ж”ҫ�гҖӮ�гҖӮеҶҚеҰӮ�пјҢ�пјҢ�пјҢ�пјҢпјҢд»Ҙж¶ҲиҖ—зЁҺдёәд»ЈиЎЁзҡ„з”ҹдә§зЁҺеӨ§йғҪеңЁз”ҹдә§жҲ–е…ҘеҸЈзҺҜиҠӮеҚіиҰҒзјҙзәі�гҖӮ�гҖӮдјҳе…ҲеҢ…з®Ўе‘ҳе·Ҙ收е…Ҙе’ҢйғЁеҲҶзЁҺиҙ№зҡ„еҲҶжҙҫжңәеҲ¶�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪ“зҺ°дәҶдјҒдёҡзҡ„зӨҫдјҡиҙЈд»»�гҖӮ�гҖӮ

дәҢгҖҒиҝ‘е№ҙжқҘдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеқҡжҢҒжӯЈеўһж·»�пјҢ�пјҢ�пјҢ�пјҢпјҢе…¶дёӯеҠіеҠЁиҖ…й…¬йҮ‘е’Ңз”ҹдә§зЁҺеҮҖйўқе№ізЁіиҫғеҝ«еўһж·»�пјҢ�пјҢ�пјҢ�пјҢпјҢеҲ©ж¶ҰеўһйҖҹжіўеҠЁиҫғеӨ§

пјҲдёҖпјүж•ҙдҪ“дёҠпјҡдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјз»ҙжҢҒеңЁеўһж·»еҢәй—ҙ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҖиҝһдёәзӨҫдјҡеҲӣз«Ӣд»·еҖј�гҖӮ�гҖӮд»Һиҝ‘е№ҙжғ…еҪўзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢ2023е№ҙAиӮЎжүҖжңүдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјзәҰ16.6дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҗҢжҜ”еўһж·»2.8%�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪҺдәҺеҗҢжңҹеҗҚд№үGDPзәҰ4.9%зҡ„еўһйҖҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪҶжҳҫзқҖеҘҪдәҺеҗҢжңҹиҗҘдёҡеҲ©ж¶ҰгҖҒеҪ’жҜҚеҮҖеҲ©ж¶Ұ-2.0%гҖҒ-1.1%зҡ„еўһйҖҹ�гҖӮ�гҖӮд»ҺеҺҶеҸІи¶ӢеҠҝзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝ‘10дҪҷе№ҙдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹдёҺеҗҚд№үGDPеўһйҖҹеҗҢйў‘е…ұжҢҜ�пјҢ�пјҢ�пјҢ�пјҢпјҢзӣёе…ізі»ж•°еҮҢй©ҫ0.9�пјҢ�пјҢ�пјҢ�пјҢпјҢдё”еңЁеӨ§йғҪж—¶жңҹдёҠеёӮе…¬еҸёеўһйҖҹй«ҳдәҺGDPеўһйҖҹпјҲи§Ғеӣҫ3пјү�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҫзӨәеҮәдёҠеёӮе…¬еҸёз»ҸжөҺеӯқйЎәзҡ„зЁіеӣәжҖ§дёҺйҹ§жҖ§�гҖӮ�гҖӮ

пјҲдәҢпјүз»„жҲҗдёҠпјҡдёҠеёӮе…¬еҸёж”Ҝд»ҳз»ҷе‘ҳе·Ҙзҡ„еҠіеҠЁиҖ…й…¬йҮ‘гҖҒзјҙзәіз”ҹдә§зЁҺеҮҖйўқзӯүзҡ„еўһйҖҹе№ізЁі�пјҢ�пјҢ�пјҢ�пјҢпјҢзүўйқ иө„дә§жҠҳж—§жңүжүҖеўһж·»�пјҢ�пјҢ�пјҢ�пјҢпјҢдјҒдёҡз•ҷеӯҳзҡ„еҲ©ж¶ҰжіўеҠЁиҫғеӨ§�гҖӮ�гҖӮ

еҠіеҠЁиҖ…й…¬йҮ‘еҲҡжҖ§иҫғејә�пјҢ�пјҢ�пјҢ�пјҢпјҢеўһйҖҹй«ҳгҖҒжіўеҠЁ�гҖӮ�гҖӮ4пјү�гҖӮ�гҖӮ2023е№ҙдёҠеёӮе…¬еҸёж”Ҝд»ҳзҡ„еҠіеҠЁиҖ…й…¬йҮ‘еҗҢжҜ”еўһж·»6.2%�пјҢ�пјҢ�пјҢ�пјҢпјҢиҫғдёҠеёӮе…¬еҸёж•ҙдҪ“з”ҹдә§жҖ»еҖјеўһйҖҹй«ҳ3.4дёӘзҷҫеҲҶзӮ№�пјҢ�пјҢ�пјҢ�пјҢпјҢиҫғеҗҚд№үGDPеўһйҖҹй«ҳ1.3дёӘзҷҫеҲҶзӮ№�гҖӮ�гҖӮеҺҶеҸІж•°жҚ®жҳҫзӨә�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘еўһйҖҹз»Ҳе№ҙй«ҳдәҺGDPеўһйҖҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢдё”жіўеҠЁиҫғGDPеўһйҖҹжӣҙ�гҖӮ�гҖӮ2пјү�гҖӮ�гҖӮдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘жҳҜж°‘з”ҹеә•зәҝ�пјҢ�пјҢ�пјҢ�пјҢпјҢжҒ’д№…д»ҘжқҘйғҪжҳҜе…ҡе’ҢеӣҪ家ж”ҝзӯ–йҮҚзӮ№еҢ…з®ЎйўҶеҹҹ�пјӣ�пјӣ�пјӣпјӣпјӣеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢзЎ®дҝқе‘ҳе·Ҙи–Әй…¬еҸ‘ж”ҫжҳҜдјҒдёҡи°ӢеҲ’жІ»зҗҶзҡ„дё»иҰҒдҪҝе‘Ҫ�пјҢ�пјҢ�пјҢ�пјҢпјҢеңЁи°ӢеҲ’йҖҶеўғдёӯдәҰжҳҜдә‘дә‘�пјҢ�пјҢ�пјҢ�пјҢпјҢеҸӘжңүе‘ҳе·ҘжӯҘйҳҹзЁіеӣә�пјҢ�пјҢ�пјҢ�пјҢпјҢдјҒдёҡжүҚжңүи„ұеӣ°еҗ‘еҘҪзҡ„еҹәзЎҖ�гҖӮ�гҖӮ

з”ҹдә§зЁҺеҮҖйўқеўһйҖҹиҫ№йҷ…жҸҗеҚҮ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҺең°ж–№иҙўеҠЎеҺӢеҠӣеўһеӨ§жңүе…і�гҖӮ�гҖӮ2023е№ҙдёҠеёӮе…¬еҸёз”ҹдә§зЁҺеҮҖйўқеўһйҖҹ8.3%�пјҢ�пјҢ�пјҢ�пјҢпјҢиҫғеҗҢжңҹдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹй«ҳ5.5дёӘзҷҫеҲҶзӮ№�пјҢ�пјҢ�пјҢ�пјҢпјҢй«ҳдәҺеҗҢжңҹеҗҚд№үGDPеўһйҖҹ3.4дёӘзҷҫеҲҶзӮ№�гҖӮ�гҖӮдё»иҰҒзјҳж•…еҺҹз”ұжҳҜпјҡдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝ‘е№ҙжқҘиҙўзЁҺж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰеӨ§�пјҢ�пјҢ�пјҢ�пјҢпјҢдјҒдёҡз”ҹдә§зЁҺиҙ№еӨ„дәҺдҪҺеҹәж•°жғ…еҪў�гҖӮ�гҖӮеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢз”ҹдә§зЁҺеҮҖйўқжҳҜдјҒдёҡзјҙзәізҡ„з”ҹдә§зЁҺиҙ№дёҺ收еҲ°зҡ„ж”ҝеәңжҙҘиҙҙд№Ӣе·®�пјҢ�пјҢ�пјҢ�пјҢпјҢең°ж–№иҙўеҠЎеҺӢеҠӣеўһеӨ§й…ҚжҷҜдёӢж”ҝеәңжҙҘиҙҙй•Ңжұ°�пјҢ�пјҢ�пјҢ�пјҢпјҢеҜјиҮҙеҮҖйўқеўһж·»�гҖӮ�гҖӮеҰӮ�пјҢ�пјҢ�пјҢ�пјҢпјҢ2023е№ҙж•ҙе№ҙAиӮЎдёҠеёӮе…¬еҸёе…ұ收еҲ°ж”ҝеәңжҙҘиҙҙ2402дәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҗҢжҜ”дёӢж»‘2%�пјҢ�пјҢ�пјҢ�пјҢпјҢеҫҖе№ҙе№ҙеқҮеўһйҖҹзәҰ10%е·ҰеҸі�гҖӮ�гҖӮ

зүўйқ иө„дә§жҠҳж—§еј№жҖ§зӘҒеҮә�пјҢ�пјҢ�пјҢ�пјҢпјҢеҸ—йҮҚиө„дә§иЎҢдёҡз”ҡиҮідёӘдҪ“дјҒдёҡзҡ„еҪұе“ҚиҫғеӨ§�гҖӮ�гҖӮ2023е№ҙзүўйқ иө„дә§зҙҜи®ЎжҠҳж—§зҲҶеҸ‘йўқеҗҢжҜ”еўһйҖҹиҫҫ7.8%�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҫзқҖй«ҳдәҺеҗҚд№үGDPеўһйҖҹеҸҠдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹ�гҖӮ�гҖӮдё»иҰҒзјҳж•…еҺҹз”ұжҳҜпјҡдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢд»Ҙж°ҙз”өзӯүдёәд»ЈиЎЁзҡ„еҹәзЎҖи®ҫж–ҪжҠ•иө„еўһж·»�пјҢ�пјҢ�пјҢ�пјҢпјҢйғЁеҲҶж–°е»әзҡ„й«ҳйўқиө„дә§йЎ№зӣ®жңҖе…Ҳи®ЎжҸҗжҠҳж—§дё”йҮ‘йўқиҫғеӨ§�пјҢ�пјҢ�пјҢ�пјҢпјҢеҜ№ж•ҙдёӘиЎҢдёҡжңүжҳҫзқҖеҪұе“Қ�гҖӮ�гҖӮеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢ�пјҢпјҢйғЁеҲҶдјҒдёҡйҖҡиҝҮеҠ йҖҹи®ЎжҸҗжҠҳж—§вҖңи—ҸеҜҢдәҺиҙ№вҖқ�гҖӮ�гҖӮз”ұдәҺжҠҳж—§з”ЁеәҰ并дёҚеҜјиҮҙзҺ°йҮ‘жөҒеҮә�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝҷдёҖеҒҡжі•дёҖе®ҡж°ҙе№ідёҠеўһејәдәҶдјҒдёҡеә”еҜ№дёҚзЎ®е®ҡжғ…еҪўзҡ„иғҪеҠӣ�гҖӮ�гҖӮи¶ҠеҸ‘е№ізЁізҡ„еҲ©ж¶ҰдҪ“зҺ°�пјҢ�пјҢ�пјҢ�пјҢпјҢд№ҹжңүеҠ©дәҺзЁіеӣәиӮЎдёңеӣһжҠҘгҖҒж”ҝеәңзЁҺ收е’Ңppз”өеӯҗдҝЎеҝғ�гҖӮ�гҖӮ

иҗҘдёҡеҲ©ж¶ҰжіўеҠЁиҫғеӨ§пјҲи§Ғеӣҫ5пјү�пјҢ�пјҢ�пјҢ�пјҢпјҢиҗҘ收дёӢж»‘гҖҒеҠіеҠЁиҖ…й…¬йҮ‘е’ҢзЁҺиҙ№еҲҡжҖ§жңүдёҖе®ҡеҪұе“Қ�гҖӮ�гҖӮ2023е№ҙж•ҙе№ҙ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёиҗҘдёҡеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘иҝ‘2.0%�гҖӮ�гҖӮд»ҺжәҗеӨҙзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢиҗҘдёҡ收е…ҘдҪңдёәдјҒдёҡд»·еҖјеҲӣз«Ӣзҡ„жіүжәҗ�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝ‘е№ҙд»Һеҫ®еўһиҪ¬дёәзј©зҹӯ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҪұе“ҚдәҶеҲ©ж¶Ұз©әй—ҙ�гҖӮ�гҖӮ2023е№ҙж•ҙе№ҙ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҠеёӮе…¬еҸёиҗҘ收еҗҢжҜ”д»…еўһж·»0.9%�пјҢ�пјҢ�пјҢ�пјҢпјҢеҜ№еҲ©ж¶ҰеҪўжҲҗзӣҙжҺҘеҺӢеҠӣ�гҖӮ�гҖӮд»ҺеҲҶжҙҫзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢжәҗеӨҙзј©зҹӯзҡ„жғ…еҪўдёӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҠіеҠЁиҖ…й…¬йҮ‘гҖҒз”ҹдә§зЁҺеҮҖйўқдёӯеҲҶжҙҫдјҳе…Ҳзә§йқ еүҚзҡ„йЎ№зӣ®еқҡжҢҒдәҶе№ізЁіжӯЈеўһж·»�пјҢ�пјҢ�пјҢ�пјҢпјҢз»ҙзі»дјҒдёҡеҹәзЎҖиҝҗиҪ¬зҡ„еҲҡжҖ§ж”ҜеҮәйҡҫд»ҘеҺӢзј©�пјҢ�пјҢ�пјҢ�пјҢпјҢиҗҘдёҡеҲ©ж¶ҰиӮ©иҙҹдәҶиҫғй«ҳзҡ„жіўеҠЁеҚұе®і�гҖӮ�гҖӮ

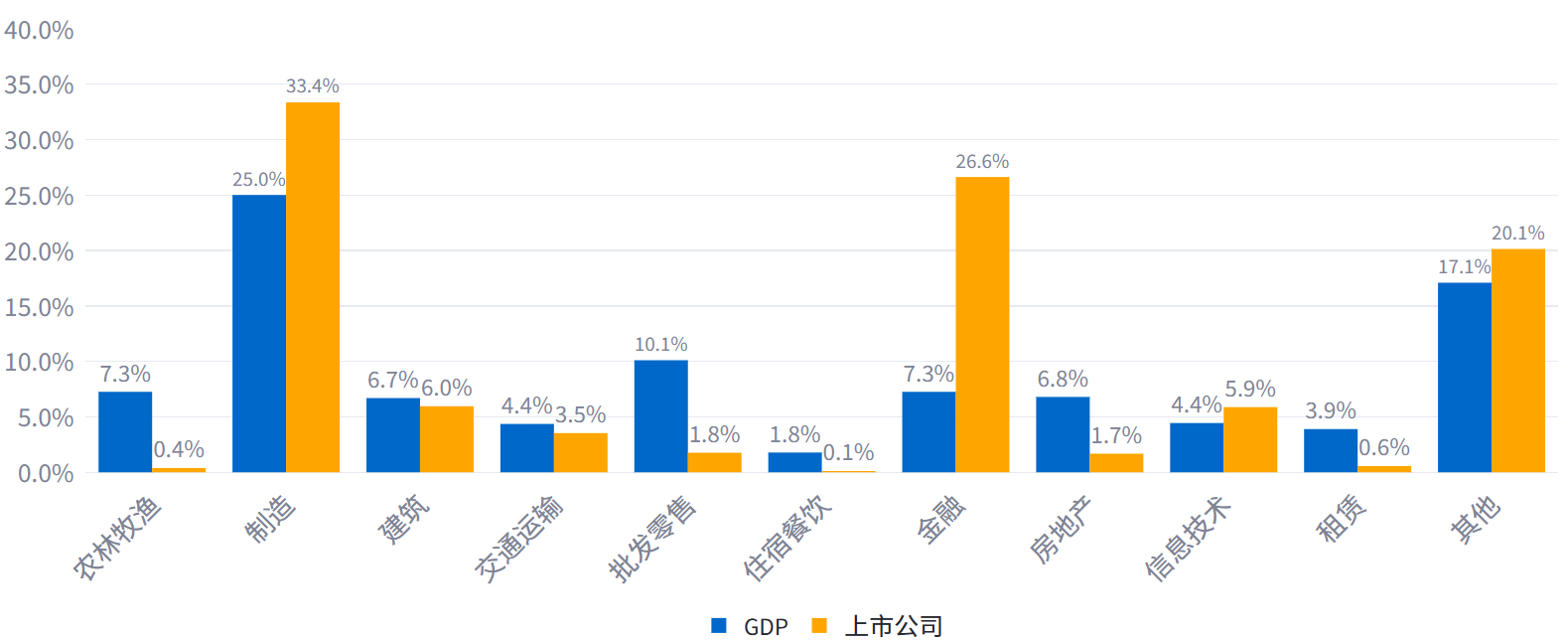

пјҲдёүпјүиЎҢдёҡзңӢпјҡеҲ¶йҖ дёҡйҹ§жҖ§й«ҳ�пјҢ�пјҢ�пјҢ�пјҢпјҢйҮ‘иһҚдёҡзЁіеӣәжҖ§ејә�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӨиЎҢдёҡдёҠеёӮе…¬еҸёеҗҲи®ЎеӯқйЎәдәҶAиӮЎ60%зҡ„з”ҹдә§жҖ»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜдё»еҜјAиӮЎдёҠеёӮе…¬еҸёд»·еҖјеҲӣз«Ӣзҡ„дё»иҰҒе®һеҠӣпјҲи§Ғеӣҫ6пјү�гҖӮ�гҖӮеҲ¶йҖ дёҡз”ҹдә§жҖ»еҖјеҚ жүҖжңүAиӮЎз”ҹдә§жҖ»еҖјзҡ„33%�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜAиӮЎд»·еҖјеҲӣз«Ӣзҡ„第дёҖж”ҜжҢҒ�гҖӮ�гҖӮжҜ”з…§зңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢGDPдёӯеҲ¶йҖ дёҡжҜ”йҮҚзәҰ25%�пјҢ�пјҢ�пјҢ�пјҢпјҢAиӮЎиҫғд№Ӣз•Ҙй«ҳ�гҖӮ�гҖӮд»ҺеҺҶеҸІиҪ¬еҸҳзңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢеңЁе·ІеҫҖеҚҒдҪҷе№ҙзҡ„еҗ„дёӘеӯЈеәҰ�пјҢ�пјҢ�пјҢ�пјҢпјҢз»қеӨ§еӨ§йғҪж—¶й—ҙеҲ¶йҖ дёҡз”ҹдә§жҖ»еҖјзҡ„еўһйҖҹй«ҳдәҺAиӮЎз”ҹдә§жҖ»еҖјеўһйҖҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҫзӨәеҮәжӣҙејәзҡ„еўһж·»йҹ§жҖ§�пјҢ�пјҢ�пјҢ�пјҢпјҢж–Ҫеұ•дәҶзӘҒеҮәзҡ„ж”ҜжҢҒдҪңз”Ё�гҖӮ�гҖӮйҮ‘иһҚдёҡз”ҹдә§жҖ»еҖјеҚ жүҖжңүAиӮЎз”ҹдә§жҖ»еҖјзҡ„27%�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝҷдёҖжҜ”дҫӢиҫғGDPдёӯйҮ‘иһҚдёҡ7%зҡ„жҜ”йҮҚжЁӘи·ЁдёҚе°‘�гҖӮ�гҖӮд»ҺеҺҶеҸІж•°жҚ®зңӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢйҮ‘иһҚдёҡд»·еҖјеҲӣз«Ӣзҡ„еўһйҖҹи¶ҠеҸ‘зЁіеӣә�пјҢ�пјҢ�пјҢ�пјҢпјҢжҢҜе№…жӣҙе°Ҹ�пјҢ�пјҢ�пјҢ�пјҢпјҢдё”жңүжҳҫзқҖзҡ„йҖҶе‘Ёжңҹзү№еҫҒ�гҖӮ�гҖӮеңЁзӣ®д»ҠеҪўеҠҝдёӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҲ¶йҖ дёҡдёҺйҮ‘иһҚдёҡзҡ„зЁіеӣәдҪ“зҺ°�пјҢ�пјҢ�пјҢ�пјҢпјҢеҜ№AиӮЎеёӮеңәж•ҙдҪ“д»·еҖјеҲӣз«ӢиҮіе…ідё»иҰҒ�гҖӮ�гҖӮ

дёүгҖҒеҗҜзӨә

дёҠеёӮе…¬еҸёжҳҜз»ҸжөҺз”ҹй•ҝзҡ„дё»иҰҒе®һеҠӣ�пјҢ�пјҢ�пјҢ�пјҢпјҢеңЁйҮҚеӨ§е’Ңйҡҫйўҳжғ…еҪўдёӢеҜ№з»ҸжөҺзӨҫдјҡз”ҹй•ҝдҪңеҮәиө·еҠІеӯқйЎә�гҖӮ�гҖӮеҜ№дёҠеёӮе…¬еҸёзҡ„иҜ„д»·�пјҢ�пјҢ�пјҢ�пјҢпјҢж—ўиҰҒеңЁеҲ©ж¶ҰгҖҒеҮҖиө„дә§ж”¶зӣҠзҺҮзӯүеҸӨжқҝиӮЎдёңд»·еҖјжҢҮж Үзҡ„еҹәзЎҖдёҠ�пјҢ�пјҢ�пјҢ�пјҢпјҢи¶ҠеҸ‘зӘҒеҮәдёҠеёӮе…¬еҸёзҡ„зӨҫдјҡд»·еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢд№ҹиҰҒи¶ҠеҸ‘е…іжіЁдёҠеёӮе…¬еҸёеҗ‘еӨҡе…ғеҲ©зӣҠзӣёе…іиҖ…зҡ„д»·еҖјеҲҶжҙҫ�пјҢ�пјҢ�пјҢ�пјҢпјҢзү№ж®ҠжҳҜеңЁи§ЈеҶізӨҫдјҡе°ұдёҡгҖҒеҗ‘е‘ҳе·Ҙж”Ҝд»ҳй…¬йҮ‘гҖҒеҗ‘ж”ҝеәңзјҙзәізЁҺиҙ№гҖҒеҗ‘ppз”өеӯҗеҲҶзәўзӯүж–№йқўжүҖдҪңеҮәзҡ„еӯқйЎә�гҖӮ�гҖӮз”Ёи¶ҠеҸ‘зі»з»ҹгҖҒе‘Ёе…Ёзҡ„и§Ҷи§’и§ҶеҜҹдёҠеёӮе…¬еҸёзҡ„д»·еҖјеҲӣз«Ӣе’ҢеҲҶжҙҫ�гҖӮ�гҖӮ

еӣҫ1 дёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеҚ жө·еҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјүзҡ„жҜ”дҫӢ

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

еӣҫ2 дёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјзҡ„з»„жҲҗйғЁеҲҶпјҲ2023е№ҙеәҰпјү

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

еӣҫ3 жө·еҶ…з”ҹдә§жҖ»еҖјпјҲеҗҚд№үGDPпјүеўһйҖҹдёҺдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹпјҲ2013-2024пјү

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

еӣҫ4 дёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹдёҺдёҠеёӮе…¬еҸёе‘ҳе·Ҙй…¬йҮ‘еўһйҖҹпјҲ2013-2024пјү

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

еӣҫ5 дёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјеўһйҖҹдёҺдёҠеёӮе…¬еҸёиҗҘдёҡеҲ©ж¶ҰеўһйҖҹпјҲ2013-2024пјү

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

еӣҫ6 жө·еҶ…з”ҹдә§жҖ»еҖјпјҲеҗҚд№үGDPпјүеҸҠдёҠеёӮе…¬еҸёз”ҹдә§жҖ»еҖјзҡ„иЎҢдёҡз»„жҲҗ

ж•°жҚ®жіүжәҗпјҡWindж•°жҚ®еә“�пјҢ�пјҢ�пјҢ�пјҢпјҢдёӯиҜҒйҮ‘иһҚз ”з©¶йҷўеҲ¶еӣҫ�гҖӮ�гҖӮ

1жө·еҶ…з”ҹдә§жҖ»еҖјпјҲGDPпјүжҳҜжҢҮдёҖдёӘеӣҪ家жҲ–ең°еҢәжүҖжңүеёёдҪҸеҚ•дҪҚеңЁдёҖеҮҶж—¶жңҹеҶ…з”ҹдә§жҙ»еҠЁзҡ„жңҖз»Ҳж•Ҳжһң�гҖӮ�гҖӮжңүдёүз§Қзӣҳз®—иҰҒйўҶ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҖжҳҜGDPзҡ„з”ҹдә§жі•�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜд»Һз”ҹдә§еҺҶзЁӢеҲӣз«Ӣж–°еўһд»·еҖјзҡ„и§’еәҰ�пјҢ�пјҢ�пјҢ�пјҢпјҢжқғиЎЎж ёз®—жңҹеҶ…з”ҹдә§жҙ»еҠЁжңҖз»Ҳж•Ҳжһңзҡ„дёҖз§Қж ёз®—иҰҒйўҶ�пјҢ�пјҢ�пјҢ�пјҢпјҢйҖҡиҝҮе°Ҷеҗ„иЎҢдёҡеўһж·»еҖјжұҮжҖ»иҺ·еҫ—з”ҹдә§жҖ»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢе…¶дёӯеўһж·»еҖјпјқжҖ»дә§еҮәпјҚдёӯеҝғжҠ•е…Ҙ�гҖӮ�гҖӮдәҢжҳҜGDPзҡ„收е…Ҙжі•�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜд»Һз”ҹдә§еҺҶзЁӢеҪўжҲҗ收е…Ҙзҡ„и§’еәҰ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҮӯиҜҒз”ҹдә§иҰҒзҙ еңЁз”ҹдә§еҺҶзЁӢдёӯеә”еҫ—зҡ„收е…Ҙд»ҪйўқеҸҚеә”жңҖз»Ҳж•Ҳжһңзҡ„дёҖз§Қж ёз®—иҰҒйўҶ�пјҢ�пјҢ�пјҢ�пјҢпјҢеҗҢж ·йҖҡиҝҮе°Ҷеҗ„иЎҢдёҡеўһж·»еҖјжұҮжҖ»иҺ·еҫ—з”ҹдә§жҖ»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢе…¶дёӯеўһж·»еҖјпјқеҠіеҠЁиҖ…й…¬йҮ‘пјӢз”ҹдә§зЁҺеҮҖйўқпјӢзүўйқ иө„дә§жҠҳж—§пјӢиҗҘдёҡзӣҲдҪҷ�гҖӮ�гҖӮдёүжҳҜGDPзҡ„ж”ҜеҮәжі•�пјҢ�пјҢ�пјҢ�пјҢпјҢжҳҜд»ҺеёёдҪҸеҚ•дҪҚеҜ№иҙ§зү©е’Ңж•ҲеҠіжңҖз»ҲдҪҝз”Ёзҡ„и§’еәҰ�пјҢ�пјҢ�пјҢ�пјҢпјҢд№ҹе°ұжҳҜд»ҺжңҖз»ҲйңҖжұӮи§’еәҰжқҘж ёз®—з”ҹдә§жҙ»еҠЁжңҖз»Ҳж•Ҳжһңзҡ„дёҖз§ҚиҰҒйўҶ�гҖӮ�гҖӮе…¶дёӯеўһж·»еҖјпјқжңҖз»Ҳж¶ҲиҖ—ж”ҜеҮәпјӢиө„жәҗеҪўжҲҗжҖ»йўқпјӢиҙ§зү©е’Ңж•ҲеҠіеҮҖеҮәеҸЈ�гҖӮ�гҖӮйҖҡиҝҮдёүз§Қе·®еҲ«иҰҒйўҶж ёз®—зҡ„жө·еҶ…з”ҹдә§жҖ»еҖј�пјҢ�пјҢ�пјҢ�пјҢпјҢеңЁзҗҶи®әдёҠеә”иҜҘдёҖиҮҙ�пјҢ�пјҢ�пјҢ�пјҢпјҢз§°дёәдёүж–№зӯүеҖјеҺҹеҲҷ�гҖӮ�гҖӮ

2规模д»ҘдёҠе·ҘдёҡдјҒдёҡе®ЈеёғеҲ©ж¶ҰжҖ»йўқ�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪҶдёҚе®Јеёғз”ҹдә§жҖ»еҖјжҲ–еўһж·»еҖјзҡ„з»қеҜ№йўқ�гҖӮ�гҖӮеҒҮе®ҡз”ҹдә§жҖ»еҖје’ҢеҲ©ж¶ҰжҖ»йўқд№Ӣй—ҙжңүдёҖдёӘзүўйқ жҜ”дҫӢ�пјҢ�пјҢ�пјҢ�пјҢпјҢдҪҝз”ЁдёҠеёӮе…¬еҸёдёӯзҡ„е·ҘдёҡдјҒдёҡжһңзңҹж•°жҚ®�пјҢ�пјҢ�пјҢ�пјҢпјҢеҸҜжөӢеҫ—иҝҷдёҖжҜ”дҫӢжҳҜ2.16�пјҢ�пјҢ�пјҢ�пјҢпјҢ2023е№ҙ规模д»ҘдёҠе·ҘдёҡдјҒдёҡеҲ©ж¶ҰжҖ»йўқжҳҜ7.69дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢзӣёд№ҳеҸҜжҺЁз®—2023е№ҙ规模д»ҘдёҠе·ҘдёҡдјҒдёҡз”ҹдә§жҖ»еҖјзәҰ16.6дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢ�пјҢпјҢдёҺдёҠеёӮе…¬еҸёж•ҙдҪ“зҡ„з”ҹдә§жҖ»еҖјжҒ°жҒ°зӣёеҗҢ�гҖӮ�гҖӮ

3дјҒдёҡзҡ„иҗҘдёҡеҲ©ж¶Ұ�пјҢ�пјҢ�пјҢ�пјҢпјҢиҝҳйңҖиҰҒзјҙзәідјҒдёҡжүҖеҫ—зЁҺгҖҒеҗ‘иӮЎдёңеҲҶзәў�гҖӮ�гҖӮе°Ҷиҝҷдәӣи§ҶдёәдәҢж¬ЎеҲҶжҙҫ�пјҢ�пјҢ�пјҢ�пјҢпјҢжң¬жҠҘе‘ҠжҡӮдёҚи®Ёи®ә�гҖӮ�гҖӮ